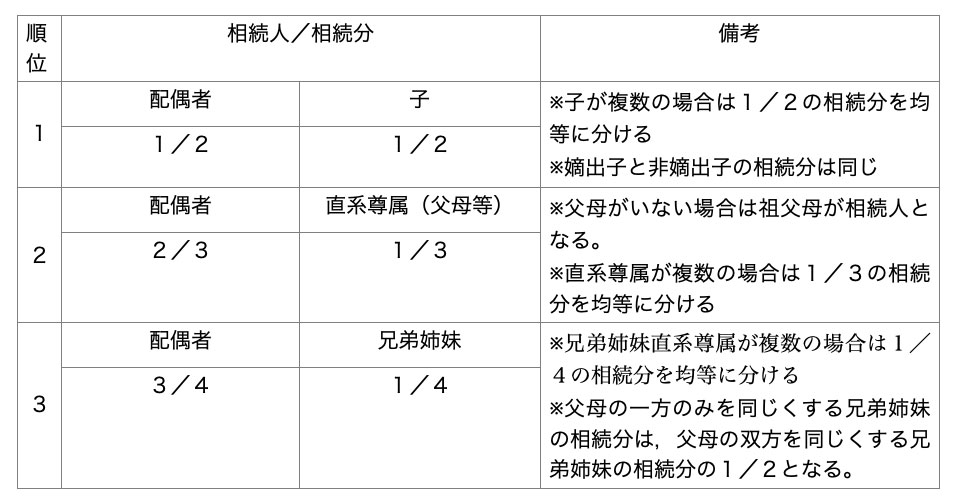

A1下記の表のとおりです。

※1 子,直系尊属,兄弟姉妹のいずれもいない場合は,配偶者のみが相続人となります(代襲相続Q2がある場合を除く)。

※2 配偶者がいない場合は,子のみ,直系尊属のみ,又は兄弟姉妹のみ,が相続人となります。

※3 遺言書がある場合,遺言書に記載された相続分に従うことになります。

A2死亡した者(「被相続人」といいます。)の子又は兄弟姉妹が相続人となる場合において,相続人となる者が被相続人よりも先に死亡していた場合,その子(孫や甥,姪)が相続人となることを代襲相続といいます。兄弟姉妹が相続人となる場合の代襲相続は,その1つ下の代まで(つまり甥姪まで)とされています。

代襲相続が発生する場合は,被相続人の子供や兄弟姉妹が死亡している場合の他,相続欠格や廃除により相続権を失った場合があります。

A3相続財産には,プラスの財産(不動産,預貯金,株式,投資信託等)だけでなく,マイナスの財産(債務)も含まれます。

債務は,原則として各相続人が法定相続分に応じて分割して相続することになります。

A4まずは,被相続人の出生から死亡まで戸籍謄本,除籍謄本等(以下「戸籍等」といいます。)を取得することとなります。

兄弟姉妹が相続人となる場合は被相続人のみならず,被相続人の父母の戸籍等についても出生から死亡までを取得する必要があります。

こうして相続人を確定していくことになります。

A5以下の主な財産に応じ,以下のとおり調査する方法があります。

(1) 不動産 ①自宅や貸金庫内に権利証等があるかどうか調べる

②固定資産税の納税通知が市区町村役場から来ていないか調べる

③市区町村役場に「名寄帳」という,当該市町村内にある被相続人名義の不動産の一覧表のようなものを請求する方法もあります。

(2) 預貯金 ①自宅内に通帳や証書があるかどうか調べる

②金融機関からの郵便物が無いかどうか調べる(定期預金の満期のお知らせなど)

③被相続人が亡くなるまでに住んでいた場所付近の金融機関に対し,個別に照会して調べる方法もあります。

(3) 株 式 ①自宅内に承継会社からの書類等があるかどうか調べる。

投資信②郵便物(残高の明細や株の配当通知等)があるかどうか調べる。

③スマートフォン・パソコンのブックマークや,スマートフォン・タブレットのアプリに証券会社が無いか調べる方法もあります。

(4) 債 務 ①自宅内に借用書やクレジットカード等債務の存在がうかがわれるものがあるかどうか調べる。

②債権者からの督促状や請求書が郵送されていないかどうか調べる。

③信用情報機関を利用して債務を調べる方法もあります。

A6受取人に特定の者が指定されていれば,その受取人固有の財産となりますので,相続財産にはなりません。

A7A1のとおり法律上の相続分は決まっていますが,法律上の相続分以外の相続割合で相続したり,どの財産を誰が相続するのかといったことを決めるのが遺産分割協議であり,相続人全員で合意しなければなりません。

合意が整った場合は,その内容を書面にするのが通常です(この書面を「遺産分割協議書」といいます)。相続登記手続や金融機関等への相続手続にも遺産分割協議書を提出することになります。

相続人同士で協議が整えば問題はありませんが,協議が整わない場合は裁判所で調停等の手続を行う必要があります。

遺産分割協議を行う期限について制限はありませんが,相続税の申告が必要な場合,当該申告期限までに遺産分割協議が整っていない場合,相続税の各種控除が受けられない場合があります。

A8相続人に行方不明の者がいる場合,家庭裁判所に「不在者財産管理人」の選任を申立てて,選任された「不在者財産管理人」と協議を行うことが必要です。

行方不明の期間が長期に渡っている場合は,家庭裁判所に「失踪宣告」の申立を行って,当該行方不明者を死亡したものとみなすこともできます。

相続人に認知症等で意思表明ができない者がある場合,家庭裁判所に成年後見(又は保佐,補助)の開始の申立を行い,選任された成年後見人等と協議を行うことが必要です。

A9被相続人に相続人がいない場合は,利害関係人(被相続人の債権者や内縁者等)が家庭裁判所に「相続財産管理人」の選任を申立てることにより,選任された相続財産管理人が相続財産を管理することとなります。

相続財産管理人の選任後に,相続人,相続債権者,受遺者,特別縁故者等がいないかどうか調べることになりますが,いずれも明らかにならなかった場合は,最終的には相続財産は国庫に帰属することとされています。

A10上記のようなケースで相続をしたくない場合は,家庭裁判所に対し相続放棄の手続をすることができます。

相続放棄は原則として,相続開始があったことを知ったときから3か月以内にしなければなりません。

ただし,3か月を超えている場合でも,債務の存在を知ってから3か月以内の期間であれば,相続放棄が認められることもあります。

A11相続税は,被相続人の総遺産から債務と葬儀費用を差し引き,さらに基礎控除を差し引いた結果,プラスとなる場合に問題となります。

相続税の申告が必要となる場合は,被相続人の死亡から10か月以内に申告する必要があります。

申告の結果相続税がかからない場合もありますが,相続税の支払が必要な場合も当然あります。

基礎控除の額は,「3000万円+(法定相続人の数×600万円)」で計算されます。

A1例えば以下のようなケースがあります。

ただ,以下のような場合でなくとも,遺言書によって被相続人が自らの意思を表明し,その意思に沿った円滑な相続を実現することができます。

(1) 子供がおらず,配偶者に全財産を相続させたい場合

相続が発生した場合,相続人は,配偶者と被相続人の兄弟姉妹となる場合が多くなり,遺産分割協議が困難なことが考えられます。

(2) 現在は再婚して後妻(夫)との間に子供がいるが,前妻(夫)との間にも子供がいる場合

後妻(夫)と後妻(夫)との間の子供,前妻(夫)との間の子供が相続人となり,遺産分割協議が困難なことが考えられます。

(3) 相続人以外に遺産を譲りたい場合

子供の配偶者や,内縁の妻(夫)に財産を譲りたい場合等が考えられます。

(4) 一定の財産を一定の相続人に譲り渡す必要がある場合

事業用資産を後継者である相続人に相続させる必要がある場合等が考えられます。

(5) 相続人がまったくいない場合や,相続人の中に行方不明者がいる場合

遺言書があれば,先のQA(第1のQ7,Q8)で述べたような家庭裁判所における面倒な手続きを避けることができます。

A2法律上は他にもいくつか種類はありますが,主なものは自筆証書遺言と公正証書遺言です。

自筆証書遺言は,遺言者が自ら全文,日付,氏名を自書し,押印する必要があります(ただし,相続財産の目録については自書しなくて良いこととなっています)。

方式や訂正方法等が法律で定まっており,これに反した場合は有効な遺言となりません。

また,紛失や偽造のおそれもあります。遺言者が死亡した場合,家庭裁判所にて「検認」という手続を取る必要があります。

公正証書遺言は,遺言者が公証役場に出向いて(若しくは公証人に出張してもらって),公証人の面前で遺言書の内容を伝え,これを公証人が書面にして内容を確認した上で,遺言者と証人2名が署名捺印したものに公証人がさらに署名捺印することで成立します。

公証人等に手数料を支払う必要がありますが紛失や偽造のおそれはありません。

自筆証書遺言と違い,遺言者が死亡した場合に検認の手続は必要ありません。

A3遺言書は,いつでも前に書いた内容を変更したり,前の内容の全部又は一部を撤回することが可能です。

また,遺言と相反する生前処分をした場合(例えば,遺言で誰かに譲ると指定していた不動産を生前に売却した場合等)は,相反する行為をした範囲において遺言を撤回したものとみなされます。

A4まず,遺言が形式的に有効なものとなるように注意する必要があります。

その他,①どの財産をどの者に相続等させるのかを明確にすること,②遺留分にも配慮すること,等に注意が必要です。特に遺言書に記載すべき財産が漏れてしまった場合は,漏れた財産の相続については相続人全員で遺産分割協議をする必要があり,せっかく遺言で実現しようとした円滑な相続がうまくいかない可能性もあります。

記載漏れに備え「遺言書に記載の無い財産については,●●に相続させる」といった条項を設けることも考えるべきかと思います。

また,判断能力が低下してから作成された遺言書については,その有効性が遺言者の死後相続人間で争われる可能性があり,最悪の場合裁判所に遺言が無効と判断される可能性があります。早めの備えが必要です。

A5公正証書遺言については,遺言者の死後,遺言者の相続人が公証役場において遺言書の有無を調査することが可能です。

公証役場に,遺言者と調査する者との関係が分かる戸籍謄本や調査する者の身分証明等を持参して照会します。

なお,平成元年以降に作成された遺言書に関しては,全国どこの公証役場でも調べることが可能です。

(「http://www.koshonin.gr.jp/business/b01/q09」日本公証人連合会ホームページ参照)

A6自筆証書遺言については,法務局においてその原本を保管してもらうことができる制度が始まります。2020年7月10日の予定です。

遺言書を保管してもらうことで,紛失や偽造のリスクを回避することができるので,自筆証書遺言のデメリット(第2のQ2参照)がなくなります。

また,遺言者の死後は相続人等が遺言書の保管の有無を調べることも可能ですし,法務局に保管されている遺言書に関しては,家庭裁判所での「検認」も不要とされています。

(「http://www.moj.go.jp/MINJI/minji03_00051.html」法務省ホームページ参照)

A1民事信託とは,自身(委託者)の財産を,信頼できる者(受託者)に預けて一定の目的に沿って管理等を任せ,そこから得られた収益を,一定の者(受益者)に給付するというものです。

最初に委託者(多くは受益者を兼ねます)と受託者との間で内容を定めた契約書を作成します。

不動産については信託の登記を行いますし,金銭については信託財産であることを表示した受託者の口座を作成し,その口座で管理を行うことになります。

民事信託を利用することで,例えば認知症対策(委託者が有する不動産等をあらかじめ信託しておくことにより,委託者が認知症になって判断の力が無くなった後でも受託者が信託契約に沿って売却することができる。)ができたり,最初の受益者が亡くなった後の受益者を契約に順次定めることで,遺言書のように利用することも可能とされています。

A2当該登記名義人の現在の相続人を,戸籍等を集めて調べる必要があります。

不動産登記名義人の子供,その子供が既に亡くなっている場合はその子供,さらにその子供も亡くなっている場合はその子供,,,と,相続人が多数となり,遺産分割協議をするにもなかなか話がまとまらなかったり,行方不明者や判断能力のない者がいる可能性も増えます。

相続登記については現状いつまでにしなければならないという期限はありませんが,相続登記をしないままでいると,上に書いたような自体に陥りかねませんので,相続登記は早めにされることをお勧めします。